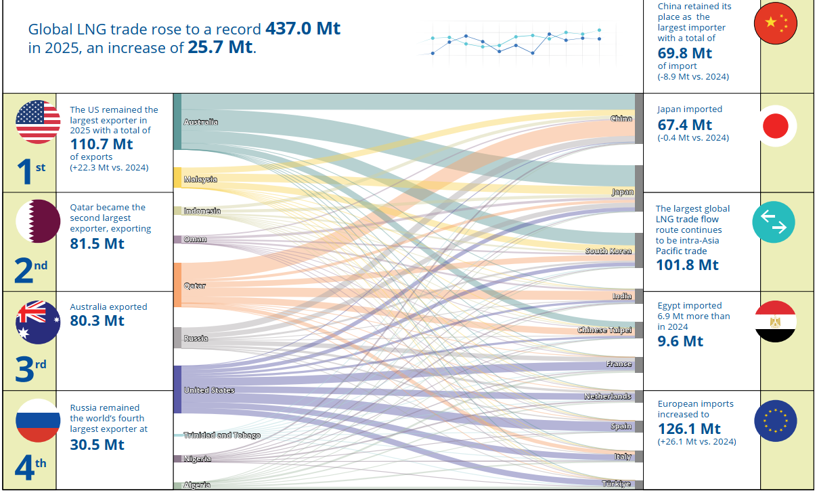

Theo IGU World LNG Report – 2026 Edition, tính đến hết năm 2025, thương mại LNG toàn cầu đã kết nối 24 thị trường xuất khẩu với 50 thị trường nhập khẩu. Trong năm 2025, sản lượng LNG thương mại thế giới đạt 436,98 triệu tấn (MT), tăng 8% so với năm 2024. Điều này cho thấy LNG vẫn là nguồn nhiên liệu đảm bảo an ninh năng lượng toàn cầu.

Các nước xuất khẩu LNG dẫn đầu thế giới là Mỹ, Qatar, Úc và Nga. Mỹ giữ vững vị trí xuất khẩu LNG lớn nhất trong năm 2025 với sản lượng 110,7 MT (+22,3MT/+31%). Úc vượt Qatar trở thành cường quốc sản xuất LNG lớn thứ hai với sản lượng xuất khẩu 81,51 MT (+4,28MT/+6%). Theo sau là Úc với 77,2 MT (-0,7 MT/-1%), Nga với 30,5 MT (-3 MT/-9%). Khu vực xuất khẩu LNG lớn nhất tiếp tục là Châu Á Thái Bình Dương với 138,7 MT (tương đương năm 2024), lớn thứ hai là Bắc Mỹ với 113,91 MT (+25,3 MT).

Ở chiều ngược lại, các nước và khu vực nhập khẩu LNG nhiều nhất trong năm 2025 là Nhật, Trung Quốc, Hàn Quốc, châu Âu và châu Á. Trung Quốc một lần nữa trở thành nước nhập khẩu LNG dẫn đầu với sản lượng 69,77 MT (-8,9 MT), theo sau là Nhật Bản với 67,37 MT (tương đương năm 2024), Hàn Quốc với 48,67 MT (+1,7 MT). Năm 2025, châu Á Thái Bình Dương giữ vững vị trí số 1 với tổng lượng 168,7 MT LNG được nhập khẩu, châu Âu nhập khẩu 126,2 MT (+26,1 MT), do nhu cầu thay thế nguồn cung khí tự nhiên của Nga bị gián đoạn sau khi thỏa thuận trung chuyển khí đốt qua Ukraine chấm dứt, đồng thời do lượng khí rút khỏi các kho dự trữ trong mùa đông ở mức lớn.

Trong năm 2025, công suất hóa lỏng khí thiên nhiên tăng thêm 30,1 MT/năm, đưa tổng công suất toàn cầu đạt 524,5 MT/năm từ 25 thị trường.

Hình: Thương mại LNG giữa các thị trường lớn năm 2025

Nguồn: IGU World LNG Report – 2026 Edition